鋼鐵工業(yè)是典型的資源、能源密集型行業(yè)。2021年,我國粗鋼產(chǎn)量高達10.33億噸,占全球粗鋼產(chǎn)量的約53%;我國鋼鐵行業(yè)碳排放占全球鋼鐵碳排放的60%以上,占全國碳排放總量的15%,是國內(nèi)31個制造業(yè)門類中碳排放量最大的行業(yè)。因此,在“十四五”要求更為嚴格的能耗“雙控”和“雙碳”目標下,鋼鐵工業(yè)是實現(xiàn)綠色低碳發(fā)展的關(guān)鍵領域。

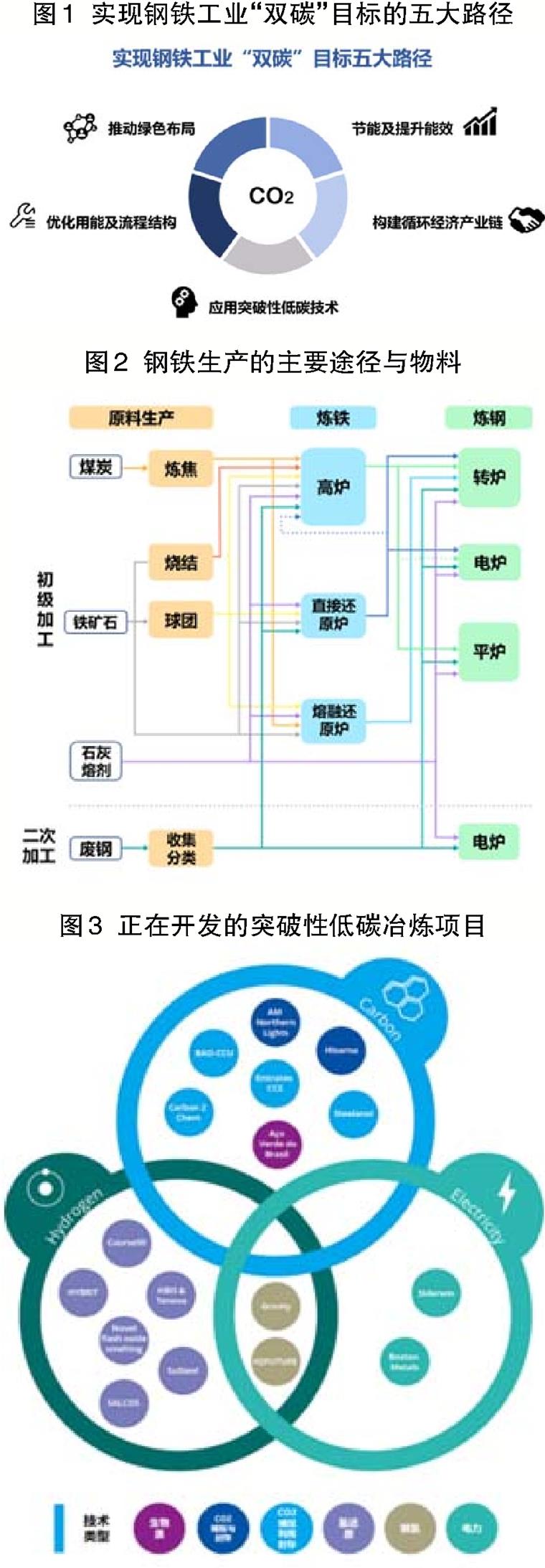

近期,中共中央國務院印發(fā)了《關(guān)于完整準確全面貫徹新發(fā)展理念做好碳達峰碳中和工作的意見》及《2030年前碳達峰行動方案》;為了推動我國鋼鐵工業(yè)“雙碳”目標的實現(xiàn),《鋼鐵行業(yè)碳達峰及降碳行動方案》也即將發(fā)布。在多個頂層設計文件的指導下,鋼鐵工業(yè)的降碳減排路徑也逐漸明晰,可以概括為以下5個方面。

第一,推動綠色布局,包括優(yōu)化產(chǎn)業(yè)布局、嚴禁新增產(chǎn)能、繼續(xù)淘汰落后產(chǎn)能,壯大綠色物流等。一方面,通過優(yōu)化布局引導鋼鐵項目向生產(chǎn)基地聚集發(fā)展,通過兼并重組提高產(chǎn)業(yè)集中度、優(yōu)化資源配置,進而加快實現(xiàn)技術(shù)突破和綠色發(fā)展。《關(guān)于推動鋼鐵工業(yè)高質(zhì)量發(fā)展的指導意見(征求意見稿)》指出,到2025年,鋼鐵行業(yè)集中度CR5/CR10分別要達到40%/60%(該指導意見最終出臺時未提及這一集中度目標)。2020年,我國前10家鋼鐵企業(yè)粗鋼產(chǎn)量合計為41292.19萬噸,占全國總產(chǎn)量的39.21%,與日、韓、俄、美等國家存在較大差距——日本前兩大鋼企產(chǎn)業(yè)集中度高達79.2%,美國前三大鋼企占比58.7%,俄羅斯前四大鋼企占比達73.0%,韓國前兩大鋼企占比更是高達90.0%,印度前三大鋼企占比也達到了57.7%。為此,我們應通過兼并重組提高產(chǎn)業(yè)集中度,加速產(chǎn)業(yè)資源整合和產(chǎn)業(yè)鏈延伸,提高投資效率和科技創(chuàng)新水平,促進鋼鐵產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和綠色低碳轉(zhuǎn)型。另一方面,切實改變“北鋼南運”現(xiàn)象,減少不必要的物流運輸?shù)冗^程,進而降低碳排放。

第二,節(jié)能及提升能效,包括推廣先進適用節(jié)能低碳技術(shù),深挖節(jié)能降碳潛力,強化數(shù)字化、智能化技術(shù)應用,推動實現(xiàn)鋼鐵工業(yè)的智慧制造等。根據(jù)中國鋼鐵工業(yè)協(xié)會會員單位能耗統(tǒng)計,2020年噸鋼綜合能耗為545.27千克標準煤/噸,同比下降6.51千克標準煤/噸。盡管我國噸鋼綜合能耗指標已位于世界先進行列,但鋼鐵工業(yè)體量大,行業(yè)綠色發(fā)展水平不均衡,仍有較大節(jié)能減排潛力。我國鋼鐵行業(yè)余熱資源利用率低,大型鋼鐵企業(yè)的余熱利用率為30%~50%,與國際先進水平(90%)存在明顯差距。因此,通過提高余熱余能自發(fā)電率、推動低品位余熱供暖發(fā)展,將鋼鐵企業(yè)的自發(fā)電率從當前的53%提高到60%以上,基本滿足自身用電需求,對于鋼鐵工業(yè)的低碳發(fā)展具有重要意義。

此外,鋼鐵企業(yè)數(shù)字化轉(zhuǎn)型也是低碳減排的需要。有調(diào)研結(jié)果表明,我國僅有不到1/3的企業(yè)開始著手數(shù)字化試點或轉(zhuǎn)型工作,極少數(shù)鋼鐵企業(yè)有清晰且符合整體業(yè)務發(fā)展的數(shù)字化戰(zhàn)略。因此,未來,鋼鐵企業(yè)還可以通過加強數(shù)字化管理、推動智慧制造,助力生產(chǎn)過程的綠色化、集約化、互聯(lián)化,從而降低生產(chǎn)過程碳排放。

第三,優(yōu)化用能及流程結(jié)構(gòu),有序發(fā)展短流程電爐鋼工藝,推動原燃料結(jié)構(gòu)優(yōu)化、促進清潔能源替代。2020年,我國長流程生產(chǎn)的粗鋼占全國總產(chǎn)量的90.8%,遠高于全球平均水平(73.2%)。長流程煉鋼的碳排放強度為2.0噸二氧化碳/噸粗鋼,是短流程煉鋼的3倍以上,因而推行全廢鋼的電爐工藝是鋼鐵工業(yè)最終實現(xiàn)碳達峰、碳中和的重要途徑。然而,目前推進短流程煉鋼存在成本高、廢鋼質(zhì)量和供給不穩(wěn)定等諸多阻力,優(yōu)化燃料結(jié)構(gòu)、降低鐵鋼比,提高清潔能源比例,是實現(xiàn)我國鋼鐵工業(yè)降碳減排短期目標的關(guān)鍵。我國鋼鐵行業(yè)能源結(jié)構(gòu)高碳化,化石燃料燃燒產(chǎn)生的碳排放占行業(yè)排放的80%以上,其中煤、焦炭占能源投入總量的比例近90%,促進清潔能源的替代將對鋼鐵行業(yè)碳達峰、碳中和起到強有力的推動作用。

第四,構(gòu)建循環(huán)經(jīng)濟產(chǎn)業(yè)鏈,包括區(qū)域能源資源整合、固廢資源化利用、推動鋼化聯(lián)產(chǎn)。《指導意見》指出,推進產(chǎn)業(yè)間耦合發(fā)展,構(gòu)建跨資源循環(huán)利用體系,力爭率先實現(xiàn)碳排放達峰。鋼鐵行業(yè)應通過構(gòu)建循環(huán)經(jīng)濟產(chǎn)業(yè)鏈,充分開發(fā)利用鋼鐵生產(chǎn)過程中富含一氧化碳、氫氣等副產(chǎn)品的附加值,加速企業(yè)轉(zhuǎn)型升級,構(gòu)筑互利共贏的產(chǎn)業(yè)鏈供應鏈合作體系,實現(xiàn)資源能源的高效處置利用。

第五,應用突破性低碳技術(shù),包括電解還原、氧氣高爐、非高爐冶煉以及CCS(碳捕獲與封存)/CCUS(碳捕獲、利用與封存)等。通過以再生能源為基礎的技術(shù)創(chuàng)新,實現(xiàn)冶煉過程完全零排放,是實現(xiàn)“雙碳”目標的關(guān)鍵。目前,國內(nèi)外已經(jīng)開展了大量關(guān)于氫冶金、電解還原等綠色低碳技術(shù)的探索,如國際層面的日本COURSE50(日本環(huán)境和諧型煉鐵工藝技術(shù)開發(fā)項目)、德國“以氫代煤”、韓國COOLSTAR(氫還原煉鐵工藝項目)、奧鋼聯(lián)H2FUTURE(無二氧化碳工業(yè)氫試制工廠)、歐盟ULCOS(超低二氧化碳煉鋼)、瑞典HYBRIT(突破性氫能煉鐵)等項目;國內(nèi)層面,中國寶武與中核集團、清華大學簽訂了有關(guān)合作框架協(xié)議,積極探索低碳冶金工藝,河鋼、酒鋼、邢鋼等多家企業(yè)也開啟了低碳冶金的創(chuàng)新研發(fā)工作。超前布局低碳冶金前沿技術(shù)領域,不僅可以推動鋼鐵行業(yè)綠色低碳轉(zhuǎn)型,對于掌握行業(yè)領先的核心技術(shù)、形成自主知識產(chǎn)權(quán)、增強技術(shù)保障、提高競爭力也具有重大戰(zhàn)略意義。

《2030年前碳達峰行動方案》指出,工業(yè)領域要加快綠色低碳轉(zhuǎn)型和高質(zhì)量發(fā)展,力爭率先實現(xiàn)碳達峰。在能耗“雙控”和“雙碳”目標下,鋼鐵工業(yè)面臨巨大壓力。作為國民經(jīng)濟重要的基礎產(chǎn)業(yè),鋼鐵產(chǎn)量與國民經(jīng)濟發(fā)展需要密切相關(guān),在壓減鋼鐵產(chǎn)能的同時,保障好下游需求是減排工作的難點。因此,未來逐步降低產(chǎn)量是鋼鐵工業(yè)實現(xiàn)碳達峰的重要條件,引導鋼鐵企業(yè)由以量取勝的發(fā)展模式向高質(zhì)量發(fā)展模式轉(zhuǎn)變至關(guān)重要。

短期內(nèi),電爐煉鋼的節(jié)能環(huán)保效益無法在經(jīng)濟效益中體現(xiàn),推廣相對成熟的節(jié)能減排技術(shù)是當前落實減排工作最直接有效的辦法。然而,節(jié)能減排技術(shù)的應用需要大量的前期資金投入,壓縮了企業(yè)的利潤空間,給企業(yè)帶來了一定的運營壓力。因此,一方面,應將鋼鐵行業(yè)盡快納入全國碳市場,利用市場化機制配置資源,降低鋼鐵行業(yè)的減排成本;另一方面,企業(yè)自身應做好節(jié)能減排技術(shù)的減排潛力與成本評估,選擇“性價比”高的減排技術(shù),做好“技術(shù)組合”。大型鋼企更應發(fā)揮“頭雁”作用,主動承擔社會責任,披露碳排放情況,接受社會各界的監(jiān)督。

免責聲明:tiegu發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)僅歸tiegu所有,轉(zhuǎn)載需取得tiegu書面授權(quán),且tiegu保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡,目的在于傳遞更多信息,方便學習交流,并不代表tiegu贊同其觀點及對其真實性、完整性負責。如無意中侵犯了您的版權(quán),敬請告之,核實后,將根據(jù)著作權(quán)人的要求,立即更正或者刪除有關(guān)內(nèi)容。申請授權(quán)及投訴,請聯(lián)系tiegu(400-8533-369)處理。